Ez fájni fog Putyinnak: elfordulhat a Kremltől az egyik legfontosabb szövetséges

A távol-keleti állam döntését Donald Trump legutóbbi bejelentései is nagyban befolyásolhatják.

A globális kereskedelem súlypontja Délkelet-Ázsiába helyeződik át, ahol az ASEAN országok gazdasági integrációja és dinamikus növekedése a világpiac motorjává teszi a régiót. Kína és az Egyesült Államok között lavírozva a térség geopolitikai hatalma is folyamatosan erősödik.

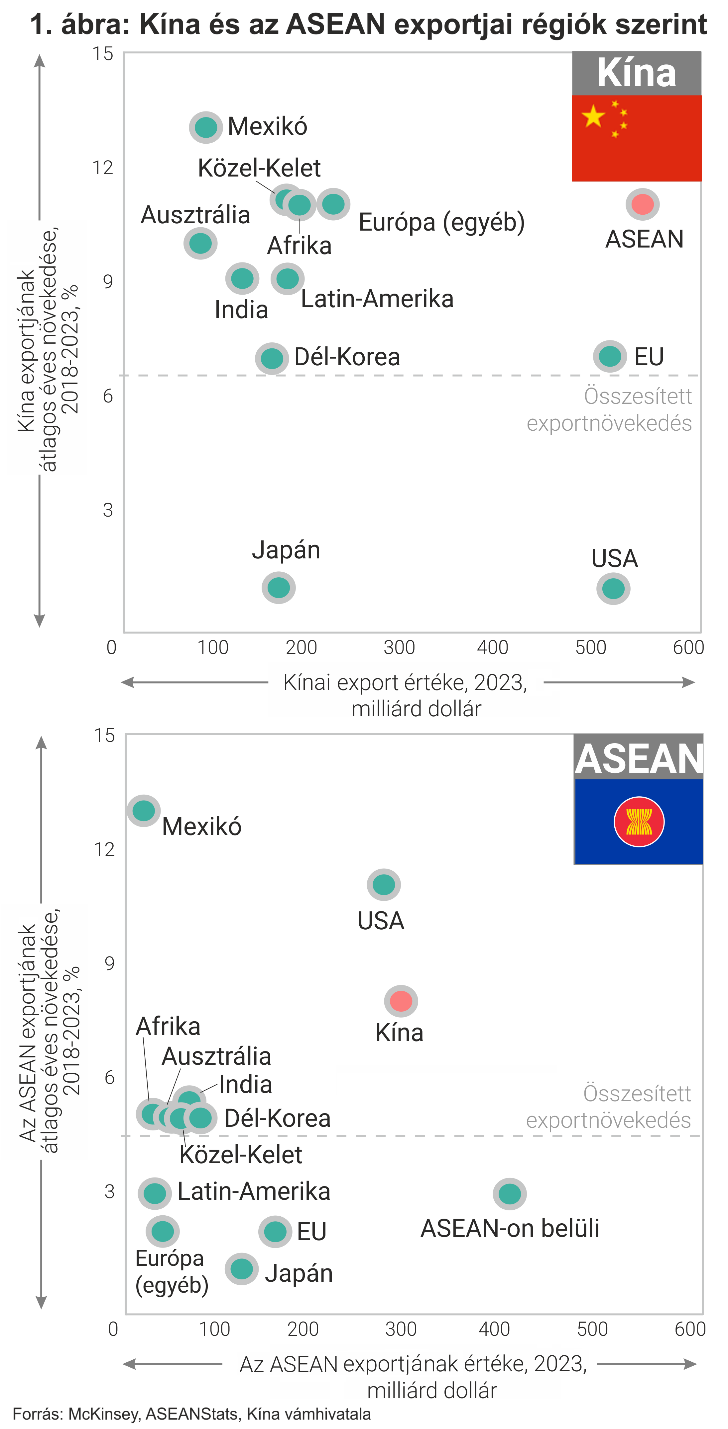

Bár egész Ázsia fejlődik – napjainkra a világkereskedelem, a középosztálybeli háztartások, a feldolgozóipari hozzáadott érték és a GDP-növekedés több mint felét adja –, azon belül is a Délkelet-ázsiai Nemzetek Szövetsége (ASEAN) kiemelkedő gazdasági fejlődést ért el az elmúlt évtizedekben, amit nagyrészt a régióban kialakított gazdasági integrációnak és a nemzetközi kereskedelem növekedésének köszönhet. A 10 tagország számára – bár egymással is folytatnak kereskedelmet – a bővülés motorját a szervezeten kívüli nagyobb ipari szomszédaikkal kialakított kapcsolatok biztosítják. Kína és az ASEAN-államok egymás legnagyobb kereskedelmi partnerei, gazdasági összefonódásuk pedig egyre csak mélyül: az országcsoport 2023-ban Kína teljes kétoldalú kereskedelmének a 15 százalékát tette ki (2010-ben a 10 százalékát), míg Kína 2023-ban az ASEAN teljes kereskedelmének a 20 százalékát adta (2010-ben a 12 százalékát). Az Egyesült Államok szintén fontos partnernek minősül: az ASEAN-nal folytatott kereskedelme tavaly a teljes külkereskedelmének több mint 8 százaléka volt (2010-ben az 5,6 százaléka), miközben az országcsoport teljes külkereskedelmének közel 11 százalékáért az USA felel (2010-ben a 8,6 százalékáért).

Az integráció itt nem áll meg: további lendületet adhat a 2022-ben életbe lépett Regionális Átfogó Gazdasági Partnerség (RCEP), amely a világ legnagyobb szabadkereskedelmi megállapodása, és 15 ázsiai csendes-óceáni térségbeli gazdaságot foglal magában. Az RCEP nem csupán egy hagyományos szabadkereskedelmi megállapodás, hanem egy „élő” egyezmény, amely politikai együttműködési kereteket is tartalmaz, koordinálhatja a zöldátállásra irányuló politikákat és közös állásfoglalásokat alakíthat ki a multilaterális kereskedelmi rendszerek védelmében. Eközben az ázsiai gazdaságok kifelé is nyitnak, és egyre nagyobb mértékben vesznek részt a világkereskedelemben is: bár az áruk kereskedelmének az értéke 2017 és 2023 között átlagosan évi 5 százalékkal nőtt globálisan, számos ázsiai gazdaság éves kereskedelme ezt is túlszárnyalta: az ASEAN-országoké átlagosan 6, Kínáé és Indiáé több mint 7, Vietnámé pedig 8 százalékkal nőtt.

A geopolitika azonban egyre nagyobb befolyást gyakorolhat ennek a növekedésnek az alakulására, irányára. A McKinsey kifejlesztett egy mérőszámot a kereskedelem „geopolitikai távolságára”, amely – a földrajzi távolság analógiájára – számszerűsíti, hogy egy gazdaság geopolitikai szempontból mennyire áll közel a kereskedelmi partnereihez. E mutató szerint 2017 és 2023 között a kereskedelem átlagos geopolitikai távolsága Kína és Japán esetében 4, Dél-Korea esetén pedig 6 százalékkal csökkent. Ez azt jelzi, hogy ezeknél a gazdaságoknál a kereskedelem a hozzájuk geopolitikailag közelebb álló partnerek felé tolódott el. Ugyanakkor ez nem egyetemes tendencia: különösen az ASEAN és India esetében a geopolitikai távolság stabil maradt, ami azt jelzi, hogy a kereskedelmük továbbra is a geopolitikai spektrum széles skáláját öleli fel, bár a hidegháború óta nem látott méreteket öltő blokkosodás a közeljövőben hatással lehet ezen országok kereskedelmére is. A Washington és Peking közötti nagyhatalmi versengés fokozódó nyomást helyez a szabályalapú kereskedelmi rendszerekre, így a régió államai egyre inkább két tűz közé kerülnek. Az ASEAN jövője szempontjából kulcsfontosságú, hogy a szervezet képes legyen megőrizni semlegességét és erősíteni a gazdasági, illetve politikai intézményeit.

A világgazdasági és geopolitikai folyamatokból kirajzolódni látszik, hogy bizonyos ázsiai gazdaságok egyfajta „globális összekötőként”, konnektorállamként jelennek meg: bár 2017 és 2023 között az amerikai–kínai kétoldalú kereskedelem aránya a teljes külkereskedelmükben visszaesett, a délkelet-ázsiai régió mégis összekapcsolja e két gazdaságot: ugyanebben az időszakban az ASEAN Kínából származó behozatala megugrott, miközben az exportjának egyre nagyobb aránya irányul az USA-ba. Ennek tankönyvi példája Vietnám, ahol a Kínából származó import értéke megduplázódott – 50 milliárd dollárral nőtt –, az USA-ba irányuló exportja pedig 60 milliárd dollárral emelkedett. Hasonló, bár kevésbé hangsúlyos tendencia figyelhető meg Malajziában, a Fülöp-szigeteken és Thaiföldön is. A rohamosan növekvő kereskedelem megtámogatására az ASEAN-országok a logisztikai és szállítási infrastruktúra jelentős fejlesztésébe kezdtek. Az indonéz Jakarta–Bandung nagy sebességű vasút, a vietnámi Long Thanh nemzetközi repülőtér és a malajziai Penang repülőtér bővítése is ezt a célt szolgálja. Bár a délkelet-ázsiai régió exportja hasonló ütemben bővül, mint a kínai, volumenét tekintve az utóbbi nagyságrendekkel magasabb (1. ábra), és a belátható jövőben valószínűleg ez így is marad. Délkelet-Ázsia felértékelődése azonban nem csak az USA–Kína relációban értelmezhető: a Perzsa-öböl államai, különösen Szaúd-Arábia, Katar és az Egyesült Arab Emírségek – diverzifikációs stratégiájukkal összhangban –, a Nyugattól elfordulva egyre mélyebb kapcsolatokat építenek ki a Távol-Kelettel, köztük az ASEAN-államokkal is: míg 2018 és 2022 között az Öböl-országok Amerikából és az Európai Unióból származó importja 128 milliárd dollárról mindössze 130 milliárdra nőtt, addig az Ázsiából származó 169 milliárd dollárról 247 milliárdra emelkedett.

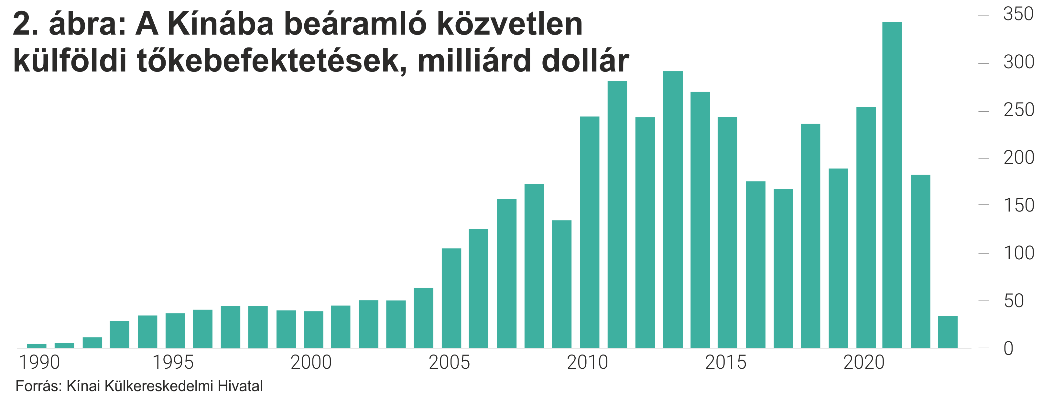

A világkereskedelem jövőbeni alakulását leginkább a külföldi közvetlen befektetések (FDI) trendjei vetítik előre. Az ASEAN-ba irányuló zöldmezős FDI 2022–2023-ban 10 százalékkal nőtt, miközben a Kínába irányuló bejelentett beruházások több mint 60 százalékkal csökkentek a pandémia előtti átlaghoz képest. A trendet igazolják a kínai adatok, miszerint tavaly az ország FDI-beáramlása történelmi mélypontra esett vissza (2. ábra), sőt néhány hónapig még negatív tartományba is süllyedt, vagyis több külföldi tőke áramlott ki, mint be.

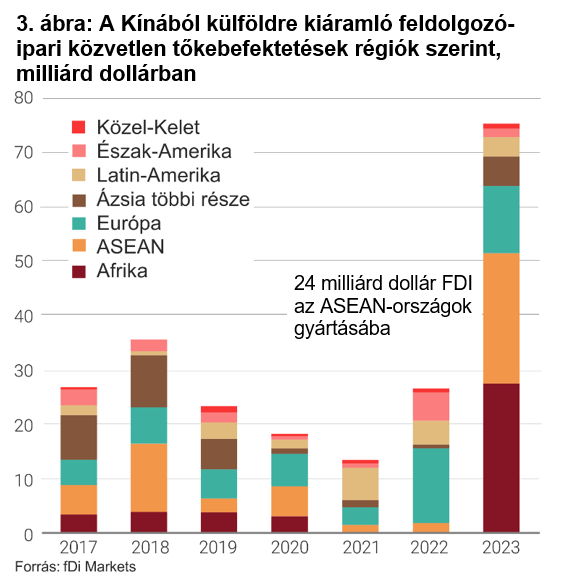

A délkelet-ázsiai gazdaságok összekötő szerepe tehát tovább erősödhet, amit a korábban Kínába irányuló beruházások más ázsiai gazdaságok felé való eltolódása is jelez: az ASEAN-ba irányuló FDI 2023-ban 236 milliárd dollárra emelkedett, ami 24 százalékos bővülés a 2020 és 2022 közötti 190 milliárdos éves átlaghoz képest. A csoport növekedése és fejlődése a nagyobb szomszédaival való gazdasági integráció sikeres stratégiájára épül, így a gazdasági kapcsolatok szempontjából a világ egyik legnyitottabb térségévé vált. A csoporton belül Indonézia és Vietnám vezető szerepet tölt be a gyártási és kereskedelmi változásokban (előbbi főként a fém-, utóbbi az elektronikai ipar területén), az exportjuk pedig 2019-hez képest 72, valamint 66 százalékos növekedést ért el. Kína, amely bár továbbra is vezető szerepet tölt be a globális gyártásban, szintén hozzájárul a termelés regionális eltolódásához, mivel vállalatai – alkalmazkodva a nyugati „kockázatcsökkentési” politikákhoz – elkezdték Délkelet-Ázsiába áthelyezni a termelést. Peking ezt a lépést „Kína+1” stratégiának nevezte el – utalva a köztes ország beiktatására –, amelynek kapcsán számos befektetést hajt végre: 2023-ban mintegy 24 milliárd dollár értékben invesztált térségbeli gyártókapacitásainak bővítésébe (3. ábra). Bár ezen országok Kínából származó importja főként köztes termékekből áll – amelyeket további feldolgozás után exportálnak a nyugati piacokra –, az ázsiai nagyhatalom késztermékekkel is betör a helyi piacokra. Figyelemre méltó a kínai (főként elektromos) autók regionális térhódítása, ami azt mutatja, hogy Kína képes megragadni az új piacokat, és versenyezni a nyugati gyártókkal, amit Washington és Brüsszel is kereskedelmi korlátozásokkal igyekszik megfékezni.

Ahogy az ellátási láncok átrendeződnek, az ASEAN egyre inkább globális gyártási központtá válik, amely sikeresen vonzza magához a külföldi befektetéseket és növeli az exportkapacitásait. A régió országaiban azonban még sok a teendő annak érdekében, hogy teljes mértékben kihasználják a „Kína+1” stratégiát, amely más világrégiók gazdasági semlegességet valló nemzetállamai számára szintén nagy lehetőségeket rejt. Ugyanakkor az ASEAN-nak a legnagyobb kihívást az jelenti, hogy hogyan lesz képes kezelni a geopolitikai feszültségeket úgy, hogy közben megőrizze gazdasági központi szerepét. A szervezet tehát nem csupán Kelet-Ázsia gazdasági fejlődésének a motorja, hanem a világgazdaság kulcsfontosságú pillére is, amelynek a stabilitása és a növekedése jelentősen függ a régió politikai és gazdaságstratégiáinak sikerétől.

Kapcsolódó:

Címlapfotó: MTI/Csiba Jaszujosi

További cikkeinket, elemzéseinket megtalálják a makronom.hu oldalon.

A távol-keleti állam döntését Donald Trump legutóbbi bejelentései is nagyban befolyásolhatják.

Komoly veszélyre figyelmeztetett az Európai Bizottság elnöke.

Természetesen a vámtarifákról van szó.

Tessék mondani, ez még a sérthetetlen művészi szabadság? – tették fel a kérdést.

Európa megint az utolsó pillanatban tenne fel mindent egyetlen lapra.

Ursula von der Leyen az európai és az ázsiai vámközösségek közötti szövetséget javasolja.

Magyar Péter ma és az elmúlt napokban többször is kritizálta a sajtót és nemcsak a kormánypártit.

A Ferencváros vezetőedzője úgy érezte, csapata a fordítás után már nem engedheti ki a kezéből a győzelmet.